<u id="udx2b"></u>

2023-11-21 16:39:19 ╣½äšåT┐╝įćŠW

╬─š┬üĒį┤Ż║╚AłDĮ╠ė²

╬─š┬üĒį┤Ż║╚AłDĮ╠ė²

2024ć°┐╝Į╚┌▒O╣▄ŠųžöĢ■ŅÉīŻśI┐Ų─┐├³Ņ}┌ģä▌Ęų╬÷┼céõ┐╝Į©ūh

ę╗Īó┬ÜśIĮķĮB

ųąć°Ńyąą▒ŻļU▒OČĮ╣▄└Ē╬»åTĢ■╩Ūć°äšį║ų▒ī┘╩┬śIå╬╬╗Ż¼Ųõų„ę¬┬Üž¤╩Ūę└ššĘ©┬╔Ę©ęÄĮyę╗▒OČĮ╣▄└ĒŃyąąśI║═▒ŻļUśIŻ¼ŠSūoŃyąąśI║═▒ŻļUśI║ŽĘ©ĪóĘĆĮĪ▀\ąąŻ¼Ę└ĘČ║═╗»ĮŌĮ╚┌’LļUŻ¼▒ŻūoĮ╚┌Ž¹┘Mš▀║ŽĘ©ÖÓ굯¼ŠSūoĮ╚┌ĘĆČ©ĪŻ

2023─Ļ3į┬Ż¼Ė∙ō■ć°äšį║ĻPė┌╠ßšłīÅūhć°äšį║ÖCśŗĖ─Ė’ĘĮ░ĖĄ─ūh░ĖŻ¼ĮMĮ©ć°╝ęĮ╚┌▒OČĮ╣▄└Ē┐éŠųĪŻĮyę╗žōž¤│²ūC╚»śIų«═ŌĄ─Į╚┌śI▒O╣▄Ż¼ÅŖ╗»ÖCśŗ▒O╣▄Īóąą×ķ▒O╣▄Īó╣”─▄▒O╣▄Īó┤®═Ė╩Į▒O╣▄Īó│ų└m▒O╣▄Ż¼Įy╗Ižōž¤Į╚┌Ž¹┘Mš▀ÖÓęµ▒ŻūoŻ¼╝ėÅŖ’LļU╣▄└Ē║═Ę└ĘČ╠Äų├Ż¼ę└Ę©▓ķ╠Ä▀`Ę©▀`ęÄąą×ķŻ¼ū„×ķć°äšį║ų▒ī┘ÖCśŗĪŻ

ć°╝ęĮ╚┌▒OČĮ╣▄└Ē┐éŠųį┌ųąć°Ńyąą▒ŻļU▒OČĮ╣▄└Ē╬»åTĢ■╗∙ĄA╔ŽĮMĮ©Ż¼īóųąć°╚╦├±Ńyąąī”Į╚┌┐ž╣╔╣½╦ŠĄ╚Į╚┌╝»łFĄ─╚š│Ż▒O╣▄┬Üž¤ĪóėąĻPĮ╚┌Ž¹┘Mš▀▒Żūo┬Üž¤Ż¼ųąć°ūC╚»▒OČĮ╣▄└Ē╬»åTĢ■Ą─═Č┘Yš▀▒Żūo┬Üž¤äØ╚ļć°╝ęĮ╚┌▒OČĮ╣▄└Ē┐éŠųĪŻ▓╗į┘▒Ż┴¶ųąć°Ńyąą▒ŻļU▒OČĮ╣▄└Ē╬»åTĢ■ĪŻ

Į╚┌▒O╣▄ŠųžöĢ■ŅÉŻ║ų„ę¬Å─╩┬žöäšĢ■ėŗ╣▄└Ē╣żū„Ż¼ėąą®ĄžĘĮ▒O╣▄ÖCśŗžöĢ■ŅÉŹÅ╬╗ę▓Ģ■Å─╩┬ī”ŃyąąÖCśŗĄ─ĘŪ¼Fł÷▒O╣▄Īó¼Fł÷Öz▓ķ╝░Ųõ╦¹▒O╣▄╣żū„ĪŻ

Č■Īó├³Ņ}┌ģä▌Ęų╬÷

īŻśIĢ■ėŗų¬ūR┐╝³cĘų▓╝

| 2023─Ļ | 2021─Ļ | 2020─Ļ | |

| ┐éšō | 4 | 4 | 2 |

| Ģ■ėŗę¬╦ž┼cĢ■ėŗĄ╚╩Į | 1 | 0 | 4 |

| Ģ■ėŗ┘~æ¶┼cÅ═╩Įėø┘~ | 1 | 0 | 3 |

| Ģ■ėŗæ{ūC┼cĢ■ėŗ┘~▓Š | 0 | 0 | 1 |

| Ģ■ėŗł¾▒Ē | 0 | 2 | 7 |

| ┤µžø | 0 | 1 | 0 |

| ╣╠Č©┘Y«a | 1 | 1 | 1 |

| ¤oą╬┘Y«a | 2 | 1 | 2 |

| ķLŲ┌╣╔ÖÓ═Č┘Y | 1 | 1 | 0 |

| Į╗ęūąįĮ╚┌┘Y«a | 1 | 1 | 0 |

| ═Č┘YąįĘ┐Ąž«a┼c┘Y«a£pųĄ | 3 | 1 | 0 |

| æ¬ĖČ┬Ü╣żąĮ│Ļ | 1 | 2 | 1 |

| æ¬Į╗ČÉ┘M╝░ķLŲ┌žōé∙ | 0 | 1 | 0 |

| ╦∙ėąš▀ÖÓęµ | 0 | 1 | 0 |

| ĮøĀI│╔╣¹ | 1 | 5 | 0 |

| Ģ■ėŗš{š¹ | 4 | 1 | 1 |

| ╠ž╩Ō╩┬ĒŚ | 9 | 9 | 4 |

| š■Ė«Ģ■ėŗ╗∙ĄA | 1 | 3 | 1 |

| Į╚┌┘Y«a║═Į╚┌žōé∙ | 10 | 4 | 2 |

| ╣▄└ĒĢ■ėŗ╗∙ĄA | 0 | 0 | 0 |

| Ģ■ėŗĘ©┬╔ųŲČ╚ | 0 | 1 | 0 |

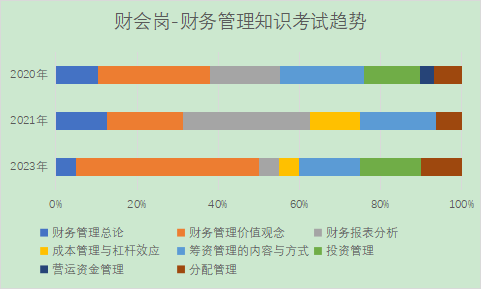

ė╔łD▒Ē┐╔ų¬Ż¼žöĢ■ŹÅīŻśIų¬ūRųąŻ¼Ģ■ėŗų¬ūRĄ─│Ż┐╝³c╩ŪĢ■ėŗ┐éšōĪóĢ■ėŗš{š¹Īó╠ž╩Ō╩┬ĒŚĪóĮ╚┌┘Y«a║═Į╚┌žōé∙ĪŻ

īŻśIžöäš╣▄└Ēų¬ūR┐╝³cĘų▓╝

| 2023─Ļ | 2021─Ļ | 2020─Ļ | |

| žöäš╣▄└Ē┐éšō | 1 | 2 | 3 |

| žöäš╣▄└ĒārųĄė^─Ņ | 9 | 3 | 8 |

| žöäšł¾▒ĒĘų╬÷ | 1 | 5 | 5 |

| │╔▒Š╣▄└Ē┼cĖ▄ŚUą¦æ¬ | 1 | 2 | 0 |

| ╗I┘Y╣▄└ĒĄ─ā╚╚▌┼cĘĮ╩Į | 3 | 3 | 6 |

| ═Č┘Y╣▄└Ē | 3 | 0 | 4 |

| ĀI▀\┘YĮ╣▄└Ē | 0 | 0 | 1 |

| Ęų┼õ╣▄└Ē | 2 | 1 | 2 |

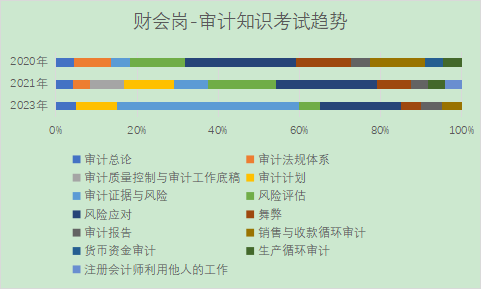

ė╔łD▒Ē┐╔ų¬Ż¼žöĢ■ŹÅīŻśIų¬ūRųąŻ¼žöäš╣▄└Ēų¬ūRĄ─žöäš╣▄└ĒārųĄė^─ŅĪóžöäšł¾▒ĒĘų╬÷Īó╗I┘Y╣▄└ĒĄ─┐╝▓ķ▒╚ųž▌^┤¾ĪŻ

īŻśIīÅėŗų¬ūR┐╝³cĘų▓╝

| 2023─Ļ | 2021─Ļ | 2020─Ļ | |

| īÅėŗ┐éšō | 1 | 1 | 1 |

| īÅėŗĘ©ęľwŽĄ | 0 | 1 | 2 |

| īÅėŗ┘|┴┐┐žųŲ┼cīÅėŗ╣żū„ĄūĖÕ | 0 | 2 | 0 |

| īÅėŗėŗäØ | 2 | 3 | 0 |

| īÅėŗūCō■┼c’LļU | 9 | 2 | 1 |

| ’LļUįu╣└ | 1 | 4 | 3 |

| ’LļUæ¬ī” | 4 | 6 | 6 |

| ╬Ķ▒ū | 1 | 2 | 3 |

| īÅėŗł¾Ėµ | 1 | 1 | 1 |

| õN╩█┼c╩š┐Ņ裣hīÅėŗ | 1 | 0 | 3 |

| žøÄ┼┘YĮīÅėŗ | 0 | 0 | 1 |

| ╔·«a裣hīÅėŗ | 0 | 1 | 1 |

| ūóāįĢ■ėŗĤ└¹ė├╦¹╚╦Ą─╣żū„ | 0 | 1 | 0 |

ė╔łD▒Ē┐╔ų¬Ż¼žöĢ■ŹÅĄ─īŻśIų¬ūRųąŻ¼īÅėŗų¬ūRĄ─│Ż┐╝ų¬ūR³c╩ŪīÅėŗ┐éšōĪóīÅėŗūCō■┼c’LļUĪó’LļUæ¬ī”║═╬Ķ▒ūĄ╚ĪŻ

ŅAėŗžöäšĢ■ėŗĄ─┐╝▓ņųž³c╝»ųąį┌Ż║Ģ■ėŗą┼Žó┘|┴┐ę¬Ū¾ĪóÅ═╩Įėø┘~ĪóĢ■ėŗę¬╦žĪóįć╦ŃŲĮ║ŌĪóžöäšł¾▒ĒĪóæ¬ĖČ┬Ü╣żąĮ│ĻĄ─┤_šJĪó╣╠Č©┘Y«a╠Äų├Īó¤oą╬┘Y«aĄ─│§╩╝╚ļ┘~ĪóŅAėŗžōé∙Ą─┤_šJĪóĮ╚┌žōé∙ĪóĢ■ėŗš■▓▀ūāĖ³Īó┘Y«a£pųĄĪŻ

ųž³c1Ż║æ¬╩š┐ŅĒŚ£pųĄĄ─ėŗ╦Ń

(1)æ¬╩š┐ŅĒŚ«öŲ┌æ¬ėŗ╠ßē─┘~£╩éõ

=æ¬╩š┐ŅĒŚĄ─Ų┌─®ėÓŅ~×╣└ėŗ▒╚└²±“ē─┘~£╩éõ”š{š¹Ū░ĮĶ┘JĘĮėÓŅ~

(2)æ¬╩š┐ŅĒŚ┘~├µārųĄĄ─┤_Č©

æ¬╩š┐ŅĒŚ┘~├µārųĄ=æ¬╩š┐ŅĒŚ┘~├µėÓŅ~±“ē─┘~£╩éõ”ĮĶ┘JĘĮėÓŅ~

ųž³c2Ż║ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĄ─Į╚┌┘Y«a

1.╚ĪĄ├ĢrĄ─Į╗ęū┘Mė├欫öėŗ╚ļ│§╩╝╚ļ┘~ĮŅ~;

2.║¾└mėŗ┴┐Ģr╣½į╩ārųĄūāäėėŗ╚ļ╦∙ėąš▀ÖÓęµ(Ųõ╦¹ŠC║Ž╩šęµ)ĪŻ

ŽÓĻP┘~äš╠Ä└ĒŻ║

(1)╚ĪĄ├ĢrŻ║

ĮĶŻ║Ųõ╦¹é∙ÖÓ═Č┘Y——│╔▒ŠĪŠ├µųĄĪ┐

æ¬╩š└¹ŽóĪŠęčą¹ĖµĄ½╔ą╬┤ŅI╚ĪĄ─└¹ŽóĪ┐

┘JŻ║Ńyąą┤µ┐Ņ

Ųõ╦¹é∙ÖÓ═Č┘Y——└¹Žóš{š¹ĪŠ╗“ĮĶĘĮĪ┐

(2)┘Y«ažōé∙▒Ē╚šŻ¼×ķĘųŲ┌ĖČŽóĪóę╗┤╬▀Ć▒ŠŻ║

ĮĶŻ║æ¬╩š└¹ŽóĪŠ├µųĄ×Ų▒├µ└¹┬╩Ī┐

┘JŻ║═Č┘Y╩šęµĪŠŲ┌│§öéėÓ│╔▒Š×īŹļH└¹┬╩Ī┐

Ųõ╦¹é∙ÖÓ═Č┘Y——└¹Žóš{š¹ĪŠ╗“ĮĶĘĮĪ┐

╚ń╣¹×ķę╗┤╬▀Ć▒ŠĖČŽóŻ¼īó╔Ž╩÷æ¬╩š└¹Žó╠µōQ×ķ“Ųõ╦¹é∙ÖÓ═Č┘Y——æ¬ėŗ└¹Žó”┐Ų─┐ĪŻ

(3)┘Y«ažōé∙▒Ē╚šŻ¼ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĄ─Į╚┌┘Y«a╣½į╩ārųĄĖ▀ė┌┘~├µėÓŅ~Ą─▓ŅŅ~Ż║

ĮĶŻ║Ųõ╦¹é∙ÖÓ═Č┘Y——╣½į╩ārųĄūāäė

┘JŻ║Ųõ╦¹ŠC║Ž╩šęµ——Ųõ╦¹é∙ÖÓ═Č┘Y╣½į╩ārųĄūāäė

╣½į╩ārųĄĄ═ė┌┘~├µėÓŅ~Ą─▓ŅŅ~ū„ŽÓĘ┤Ą─Ģ■ėŗ╠Ä└ĒĪŻ

┤_Č©░l╔·£pųĄĄ─Ż¼░┤£pėŗĮŅ~Ż║

ĮĶŻ║ą┼ė├£pųĄōp╩¦

┘JŻ║Ųõ╦¹ŠC║Ž╩šęµ——ą┼ė├£pųĄ£╩éõ

(4)│÷╩█Ż║

ĮĶŻ║Ńyąą┤µ┐Ņ

Ųõ╦¹ŠC║Ž╩šęµ——Ųõ╦¹é∙ÖÓ═Č┘Y╣½į╩ārųĄūāäėĪŠ╗“┘JĘĮĪ┐

┘JŻ║Ųõ╦¹é∙ÖÓ═Č┘Y——│╔▒ŠĪó╣½į╩ārųĄūāäėĪóæ¬ėŗ└¹Žó

Ųõ╦¹é∙ÖÓ═Č┘Y——└¹Žóš{š¹ĪŠ╗“ĮĶĘĮĪ┐

Ųõ╦¹ŠC║Ž╩šęµ——ą┼ė├£pųĄ£╩éõĪŠ╗“ĮĶĘĮĪ┐

═Č┘Y╩šęµ

└²Ņ}Ż║Ž┬┴ąėąĻPęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĄ─é∙ÖÓ═Č┘YĢ■ėŗ╠Ä└ĒĄ─šfĘ©ųąŻ¼▓╗š²┤_Ą─╩Ū( )ĪŻ

A.ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĄ─Į╚┌┘Y«aĄ─ģRāČōpęµėŗ╚ļŲõ╦¹ŠC║Ž╩šęµ

B.│§╩╝┤_šJĢrŻ¼æ¬░┤╣½į╩ārųĄ║═ŽÓĻPĮ╗ęū┘Mė├ų«║═ū„×ķ│§╩╝╚ļ┘~ĮŅ~

C.ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĄ─Į╚┌┘Y«a░l╔·£pųĄŻ¼æ¬░┤£pėøĄ─ĮŅ~Ż¼ĮĶėø“ą┼ė├£pųĄōp╩¦”Ż¼┘Jėø“Ųõ╦¹ŠC║Ž╩šęµ——ą┼ė├╗“ųĄ£╩éõ”┐Ų─┐

D.┘Y«ažōé∙▒Ē╚šŻ¼ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĄ─Į╚┌┘Y«a╣½į╩ārųĄūāäėæ¬ėŗ╚ļŲõ╦¹ŠC║Ž╩šęµ

ĪŠ┤░ĖĪ┐AĪŻęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĄ─Į╚┌┘Y«aĄ─ģRāČōpęµėŗ╚ļ«öŲ┌ōp굯¼Č°ĘŪŲõ╦¹ŠC║Ž╩šęµŻ¼╣╩AĒŚÕeš`ĪŻŲõėÓ▀xĒŚ▒Ē╩÷š²┤_ĪŻ▒ŠŅ}×ķ▀xĘŪŅ}Ż¼╣╩▒ŠŅ}š²┤_┤░Ė▀xAĪŻ

ŅAėŗžöäš╣▄└ĒĄ─┐╝▓ņųž³c╝»ųąį┌Ż║žöäš╣▄└ĒŁhŠ│Īó╚½├µŅA╦Ń¾wŽĄĪó’LļU┼c╩šęµĄ─ėŗ╦ŃųĖś╦Īóžöäšł¾▒ĒĘų╬÷(āöé∙─▄┴”Ęų╬÷Īóė»└¹─▄┴”Ęų╬÷ĪóĀI▀\─▄┴”Ęų╬÷)Īó┴┐▒Š└¹Ęų╬÷Īóž¤╚╬│╔▒Š╣▄└ĒĪóĖ▄ŚUą¦æ¬Īó╗I┘Y╣▄└Ē(╗I┘YĘĮ╩ĮĪó╗I┘Y│╔▒Šėŗ╦ŃĪó┘Y▒ŠĮYśŗ)Īó═Č┘Y╣▄└Ē(═Č┘YĒŚ─┐¼FĮ┴„┴┐ĪóĒŚ─┐═Č┘YžöäšįuārĪóĒŚ─┐═Č┘Y╣▄└Ē)ĪŻ

ųž³c1Ż║─ĻĮĄ─ČÓĘNą╬╩Į

Ųš═©─ĻĮŻ║ėųĘQ“║¾ĖČ─ĻĮ”Ż¼╩ŪųĖ├┐Ų┌Ų┌─®ėąĄ╚Ņ~Ą─╩šĖČ┐ŅĒŚĄ──ĻĮĪŻ

ŅAĖČ─ĻĮŻ║ŅAĖČ─ĻĮėųĘQ×ķ╝┤ĖČ─ĻĮŻ¼╩ŪųĖį┌├┐Ų┌Ų┌│§Ą╚Ņ~╩šĖČĄ──ĻĮĪŻ

▀fčė─ĻĮŻ║ėųĘQ“čėŲ┌─ĻĮ”Ż¼╩ŪųĖį┌ūŅ│§╚¶Ė╔Ų┌ø]ėą╩šĖČ┐ŅĒŚĄ─ŪķørŽ┬Ż¼║¾├µ╚¶Ė╔Ų┌Ą╚Ņ~Ą─ŽĄ┴ą╩šĖČ┐ŅĒŚĪŻŲõųąŻ¼▀fčėŲ┌×ķmŻ¼─ĻĮŲ┌×ķnĪŻ

ė└└m─ĻĮŻ║¤oŽ▐Ų┌Ą╚Ņ~╩šĖČĄ─╠žĘN─ĻĮĪŻ

ųž³c2Ż║ūC╚»┘Y«aĮM║ŽĄ─ŅAŲ┌╩šęµ┬╩

ūC╚»┘Y«aĮM║ŽĄ─ŅAŲ┌╩šęµ┬╩Š═╩ŪĮM│╔ūC╚»┘Y«aĮM║ŽĄ─Ė„ĘN┘Y«a╩šęµ┬╩Ą─╝ėÖÓŲĮŠ∙öĄŻ¼ŲõÖÓöĄ×ķĖ„ĘN┘Y«aį┌ĮM║ŽųąĄ─ārųĄ▒╚└²ĪŻė░ĒæĮM║ŽŅAŲ┌╩šęµ┬╩Ą─ę“╦žŻ║═Č┘Y▒╚ųžŻ¼éĆäe┘Y«aĄ─╩šęµ┬╩ĪŻ

└²Ņ}Ż║ūC╚»╩ął÷ĮM║ŽĄ─Ų┌═¹ł¾│Ļ┬╩╩Ū16%Ż¼╝ū═Č┘Y╚╦ęįūįėą┘YĮ100╚fį¬║═░┤6%Ą─¤o’LļU└¹┬╩ĮĶ╚ļĄ─┘YĮ40į¬═Č┘Yė┌ūC╚»╩ął÷ĮM║ŽŻ¼╝ū═Č┘Y╚╦Ą─Ų┌═¹ł¾│Ļ┬╩╩Ū( )ĪŻ

A. 20%

B.16%

C.22.4%

D.19%

ĪŠ┤░ĖĪ┐AĪŻAĒŚŻ¼Ų┌═¹ł¾│Ļ┬╩=Q×’LļUĮM║ŽĄ─Ų┌═¹ł¾│Ļ┬╩+(1-Q)פo’LļUł¾│Ļ┬╩=16%×140/100+(1-140/100)×6%=20%Ż¼«ö▀x;BCDĒŚŻ¼ėŗ╦ŃÕeš`ĪŻ╣╩▒ŠŅ}š²┤_┤░Ė▀xAĪŻ

ŅAėŗīÅėŗĄ─┐╝▓ņųž³c╝»ųąį┌Ż║īÅėŗČ©┴x║═╠žš„ĪóīÅėŗĄ─ĘųŅÉ║═īÅėŗĘĮĘ©ĪóīÅėŗ─┐ś╦ĪóīÅėŗ┘|┴┐┐žųŲ║═╣żū„ĄūĖÕĪóīÅėŗėŗäØĪóīÅėŗūCō■┼c’LļUĪó’LļUįu╣└┼cæ¬ī”Īó╬Ķ▒ūĪóīÅėŗł¾ĖµĪóõN╩█┼c╩š┐Ņ裣hīÅėŗĪó┘Åžø┼cĖČ┐Ņ裣hīÅėŗĪóžøÄ┼┘YĮīÅėŗĪŻ

ųž³cŻ║ĀIśI╩š╚ļīŹ╩®īŹ┘|ąįĘų╬÷│╠ą“

(1)▒╚┬╩Ęų╬÷

īóŲ¾śI─ĻČ╚ā╚Ė„Ų┌ų„ĀIśIäš╩š╚ļĄ─īŹļHöĄ┼cėŗäØöĄ▀Mąą▒╚▌^ĪóĘų╬÷Ż¼┴╦ĮŌ═Ļ│╔ėŗäØŪķør; ▒╚▌^▒ŠŲ┌Ė„į┬ų„ĀIśIäš╩š╚ļĄ─▓©äėŪķørŻ¼┴╦ĮŌėą¤o«É│Ż;īóąąśIŲĮŠ∙├½└¹║═ęįŪ░─ĻČ╚ŲĮŠ∙ųĄ▀Mąą▒╚▌^;Ęų╬÷─Ļ─®ūŅ║¾ę╗éĆį┬õN╩█Ņ~š╝┐éõN╩█Ņ~Ą─▒╚└²;õN╩█š█┐█š╝┘dõN╩š╚ļĄ─▒╚└²;õN╩█═╦╗ž╝░š█ūīš╝õN╩█Ą─▒╚└²Ą╚ĪŻ

(2)┌ģä▌Ęų╬÷

īó▒╗īÅėŗå╬╬╗Ą─ĀIśI╩š╚ļ┌ģä▌┼cĮøØ·ĀŅørĪóąąśI┌ģä▌ŽÓ▒╚▌^;├½└¹┬╩╩ŪʱĖ▀ė┌ąąśIŲĮŠ∙├½└¹┬╩;┼c╔Ž─Ļ═¼Ų┌Ą─īŹļHöĄŽÓ▒╚▌^Ż¼┴╦ĮŌūāäė┌ģä▌;ėŗ╦Ń▒ŠŲ┌ųžę¬«aŲĘ║═ųžę¬┐═æ¶Ą─õN╩█Ņ~║═├½└¹┬╩Ż¼Ęų╬÷▒ŠŲ┌┼c╔ŽŲ┌ėą¤o├„’@ūā╗»;į┬õN╩█Ęų╬÷┼cęįŪ░─ĻČ╚╝░═¼Ų┌ŅA╦ŃŽÓ▒╚;╩Ūʱ┤µį┌╝ŠČ╚─®╗“─Ļ─®õN╩█╝żį÷Ą─¼FŽ¾;╩Ūʱ│¼│÷Įø“×╝░ąąśIŲĮŠ∙┌ģä▌ĮoėĶ┐═涚█┐█Ą╚ĪŻ

(3)║Ž└Ēąį£yįć

īÅėŗ╚╦åT═©▀^īÅ▓ķ┘~æ¶┼c─│ą®ę“╦žĄ─ŽÓĻPĻPŽĄŻ¼╩š╝»ĻPė┌▀@ę╗┘~æ¶Ą─ŽÓĻPą┼ŽóĪŻ

(4)▒O▒PĘ©

╚ń╣¹▒╗īÅėŗå╬╬╗└¹ØÖ▒Ēųąėąā¶└¹ØÖŻ¼Ą½ĮøĀI╗Ņäė¼FĮ┴„┴┐ģs╩ŪžōųĄŻ¼īÅėŗ╚╦åTæ¬▓ķšęæ¬╩š┘~┐Ņ║═┤µžø╠ōį÷Ą─┐╔─▄ąįĪŻ═©▀^▒O▒PįŁ▓─┴ŽĪóį┌«aŲĘĪó«a│╔ŲĘĄ╚┤µžøŻ¼ī”╩š╚ļėøõøĄ─═Ļš¹ąį▀MąąĘų╬÷ĪŻ

└²Ņ}Ż║Ž┬┴ą│╠ą“ųąŻ¼┼cĀIśI╩š╚ļ░l╔·šJČ©ūŅŽÓĻPĄ─╩Ū( )ĪŻ

A.│ķ╚ĪĮžų┴┘Y«ažōé∙▒Ē╚šķ_Š▀Ą─õN╩█░lŲ▒Ż¼Öz▓ķŽÓæ¬Ą─│÷Äņå╬

B.│ķ╚ĪĮžų┴┘Y«ažōé∙▒Ē╚šĄ─│÷Äņå╬Ż¼Öz▓ķŽÓæ¬Ą─õN╩█░lŲ▒

C.Å─┘Y«ažōé∙▒Ē╚šŪ░║¾ų„ĀIśIäš╩š╚ļ├„╝Ü┘~ųą│ķ╚Ī─│ą®ĒŚ─┐Ż¼ūĘ▓ķų┴ėø┘~æ{ūCĪó│÷Äņå╬║═õN╩█░lŲ▒┤µĖ∙

D.Å─Įžų┴┘Y«ažōé∙▒Ē╚šų„ĀIśIäš╩š╚ļ├„╝Ü┘~ųą│ķ╚Ī─│ą®ĒŚ─┐Ż¼ūĘ▓ķų┴ėø┘~æ{ūCĪó│÷Äņå╬║═õN╩█░lŲ▒┤µĖ∙

ĪŠ┤░ĖĪ┐CĪŻ“─µ▓ķ▓ķ░l╔·Ż¼Ēś▓ķ▓ķ═Ļš¹”Ż¼╦∙ęį▀xĒŚCī┘ė┌─µ▓ķŻ¼┼cĀIśI╩š╚ļ░l╔·šJČ©ūŅŽÓĻPŻ¼╦∙ęį▀xĒŚC«ö▀xĪŻČ°▀xĒŚABDī┘ė┌Įžų╣Ż¼┼┼│²ĪŻ╣╩▒ŠŅ}š²┤_┤░Ė▀xCĪŻ

╚²Īóéõ┐╝Į©ūh

Į╚┌▒O╣▄ŠųžöĢ■ŅÉ┐╝įćé╚ųž┐╝▓ņ┼cŃyąą▒ŻļU▒O╣▄ŽÓĻPĄ─žöäš╣▄└Ē╝░Ģ■ėŗ║╦╦ŃĄ╚ų¬ūRŻ¼░³└©žöäšĢ■ėŗĪóžöäš╣▄└Ē╝░╣▄└ĒĢ■ėŗŽÓĻPų¬ūRĪóīÅėŗŽÓĻPų¬ūRĄ╚ĪŻ═¼īWéāę¬į┌ęÄČ©Ą─┐╝įćĢrķgā╚Ż¼═Ļ│╔┤¾┴┐Ą─īŻśIįćŅ}Ż¼▀@ī”┤¾╝ęĄ─īŻśIų¬ūR├µęį╝░╩ņŠÜ│╠Č╚Č╝ėąę╗Č©Ą─ę¬Ū¾ĪŻį┌éõ┐╝ĢrŻ¼│²┴╦ķåūxīŻśIĄ─Į╠▓─═ŌŻ¼▀Ćę¬ČÓ╝ėŠÜ┴Ģī”欚┬╣ØĄ─Ņ}─┐ĪŻ

╬©ėąłį│ų┼¼┴”Ż¼ŲŲĖ¬│┴ų█Ż¼▓┼─▄┐┤ęŖ╩’╣ŌŻ¼ų╗ę¬ūŃē“┼¼┴”Ż¼ę╗Č©─▄ē“│╔╣”Ż¼╝ėė══¼īWéā!

| ↓↓↓↓2024─Ļć°╝ę╣½äšåT┐╝įćŽÓĻP═Ų╦]↓↓↓↓ | |||

| ╣½┐╝Ą┌ę╗šn | 2024░µć°┐╝łDĢ° | Ą┌18░µ5100Ņ} | ╔Ļšō┤Ņ}╝ł |

| ŽĄĮy╠ß╔²░Óplus | ╣PįćÉéŽĒ░Ó | Üv─ĻšķŅ} | APPĢ■åT─Ļ┐© |

ŽÓĻPā╚╚▌═Ų╦]Ż║

ĪĪĪĪ2024─Ļć°╝ę╣½äšåT┐╝įćīŻśIĘųŅÉ─┐õø|īŻśI┐Ų─┐ī”šš▒Ē

ĪĪĪĪ2024─Ļć°╝ę╣½äšåT┐╝įć┐╝³cĘų▓╝|┐╝ł÷įOų├

┘Ną─╬óą┼┐═Ę■

┘Ną─╬ó▓®┐═Ę■

╔Žę╗Ų¬Ż║2024ć°╝ę╣½äšåT┐╝įć├³Ņ}┌ģä▌╝░┐╝įćļyČ╚ŅA£yų«┼ąöÓ═Ų└Ē2

Ž┬ę╗Ų¬Ż║ø]ėą┴╦

╣½Ėµ╔ČĢr║“│÷Ż┐

ł¾┐╝å¢Ņ}ĮŌ╗¾Ż┐

į§├┤éõ┐╝?

ø_┤╠┘Y┴ŽŅI╚ĪŻ┐

į┌ŠĆ┐═Ę■Ī┴

į┌ŠĆ┐═Ę■Ī┴

10╚f+

ķåūx┴┐150w+

Ę█Įz1000+

³c┘ØöĄ

╚AłD║åĮķ | ╚AłDśsūu | ╚AłD╣½ęµ | ├Į¾wĻPūó | ┬ōŽĄ╬ęéā | Ę©┬╔┬Ģ├„ | ęŌęŖĘ┤ü | ėčŪķµ£Įė

Š®ICPéõ11028696╠¢-11 Š®ICPūC130150╠¢ Š®╣½ŠW░▓éõ11010802021470╠¢

![┼eł¾Ó]Žõ](http://u2.huatu.com/xuyl/20181015jbyx.png)